La alimentación representa el mayor coste de producción de la carne de cerdo. Por lo tanto, entender la dinámica del mercado respecto a los costes de los ingredientes para piensos es crucial no sólo para administrar los costes totales de producción, sino para asegurar estrategias efectivas en la compra, la atenuación del margen, la consecución de crédito y liquidez o la gestión de los riesgos financieros. Durante el periodo comprendido entre la década de 1990 y mediados de los años 2000, los costes de producción fueron relativamente estables. A excepción de 1995 para el maíz y entre los años 2003-2004 para la soja, los precios de los ingredientes para piensos fueron relativamente planos. Sin embargo, desde 2006, cuando la producción de etanol alcanzó una masa crítica en los Estados Unidos y comenzó a absorber el histórico "colchón de seguridad" para las existencias de maíz, los precios de los ingredientes para piensos han sido muy volátiles. Esto provoca que la gestión de los costes y de las líneas de crédito a corto plazo para la compra de recursos variables sea especialmente difícil aunque fundamental tanto para la obtención de beneficios de explotación como para el acceso a un adecuado apalancamiento (deuda).

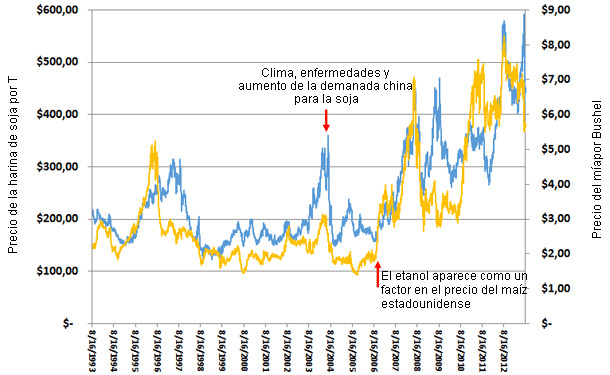

La figura 1 muestra el patrón de volatilidad de los precios del maíz y la harina de soja. Después de 2006, la volatilidad de los precios para los ingredientes de los piensos aumentó dramáticamente debido a varios factores. El factor más importante para el maíz fue la competencia por la oferta por parte de los destiladores de etanol, que ahora sobrepasa el 40% de la producción total de maíz de EE.UU. y desde 2011 supera todo el uso ganadero. El maíz y la soja se producen en gran medida en la misma tierra de cultivo. Los productores de maíz se apresuraron a plantar más y más maíz altamente rentable y las hectáreas disponibles para la producción de soja se vieron reducidas, lo que resultó en menos cultivo de soja y precios más altos para ambos productos. A pesar de que el colapso de los mercados mundiales en 2008 hizo caer precipitadamente los precios de las materias primas, pronto volvieron a aumentar, con una demanda mundial que empezó a subir y con las plantas de etanol temporalmente cerradas que empezaron a funcionar de nuevo en línea con el aumento de los precios del petróleo. La sequía de 2012 afectó dramáticamente los precios de los ingredientes para piensos y la actual sequía "flash" de 2013 es probable que disminuya marginalmente la producción de maíz y soja, que hace apenas un mes parecía que se encontraba camino de una cosecha récord.

Fig. 1. Precio de la harina de soja para U.S. Decatur-Central Illinois (46.5-48%) y precio del maíz por Bushel 1993-2013 (mediados agosto)

Para una compra rentable de materias primas se hace esencial tener una planificación cuidadosa. La adquisición física de los ingredientes (o piensos) se lleva a cabo sobre una base más o menos uniforme durante todo el año en función de las necesidades de consumo de los animales. Sin embargo, el momento de la fijación de los precios de los ingredientes a través de contratos de compra o de cobertura, etc generalmente se realiza cuando el productor cree que los precios son más favorables.

Conocer como van a oscilar los precios y el rango en el que lo van a hacer sobre el futuro horizonte de planificación es una información muy valiosa para una compra rentable. Esto significa que entender la distribución futura de los precios de los ingredientes para piensos se ha convertido en necesaria y mucho más valiosa que proyectar un único precio medio para el presupuesto de flujo de caja, la planificación del crédito, la proyección del coste de producción y la fijación del margen/gestión de riesgos. La mayoría de los productores crecieron dentro de la industria cuando los costos eran muy estables y son mucho más propensos a pensar en los precios como puntos individuales en lugar de distribuciones. Eso tiene que cambiar.

Las distribuciones de los precios definen el rango dentro del que es probable que los precios se muevan y la frecuencia o probabilidad que estos se encuentren en determinadas partes de ese rango para periodos variables. Si imaginamos la clásica curva en forma de campana, que se trata típicamente de una distribución normal, la parte central de la distribución es más alta alrededor de los precios medios o esperados. La altura de la curva de la campana muestra el rango en el que se espera que los precios disminuyan la mayor parte del tiempo (cerca de la media). Las colas (cada lado) de la distribución disminuyen en altura (son más planas), e ilustran que la probabilidad de tener precios extremadamente altos o bajos es muy pequeña, pero no imposible.

El gran cambio que ha ocurrido desde el año 2006 es que las distribuciones de los precios del maíz y de la harina de soja han cambiado pasando a ser asimétricas con una cola a la derecha de la distribución más larga. Esto refleja el hecho de que mientras que una plaga o sequía pueden resultar en precios extremadamente altos, ni siquiera una cosecha históricamente alta es suficiente para conducir a los precios hacia niveles más bajos, debido a la demanda respaldada de los destiladores de etanol.

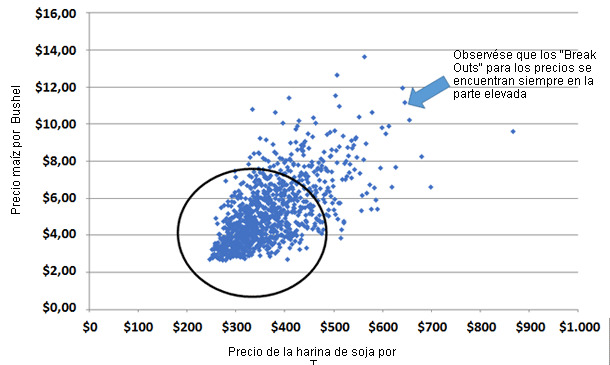

Para ilustrar este punto, realicé un ejercicio con la distribución de los precios del maíz y de la harina de soja en los últimos cinco años. He utilizado una técnica Monte Carlo para muestrear aleatoriamente un millar de pares de precios del maíz y la soja de modo que los pares de precios seleccionados en promedio se correlacionaron de la misma manera como los precios del maíz y la harina de soja se han correlacionado en los últimos cinco años. La figura 2 muestra el resultado de este ejercicio. Debe tenerse en cuenta que hay un rango muy estable (dentro del círculo), donde podemos esperar que los precios se encuentren la mayor parte del tiempo. Sin embargo, cuando hay una ruptura de esa rango, el resultado es siempre hacia precios más altos y por lo tanto costes más elevados. Más adelante veremos como esta información se puede utilizar para tomar mejores decisiones sobre precios (en comparación con el uso para la planificación de los precios promedio) y cómo su banquero se tranquiliza cuando aumentan las pérdidas si usted habla con él sobre las distribuciones en las primeras etapas de planificación.

Fig. 2 Combinaciones de precios del maíz y la harina de soja usando una simulación Monte Carlo para 2008-2013 (mediados agosto) Distribuciones correlacionadas del precio del maíz y la harina de soja.